11 вересня 2025 року Верховний Суд у складі колегії суддів Касаційного адміністративного суду розглянув касаційну скаргу Фізичної особи-підприємця на рішення Черкаського окружного адміністративного суду від 30 вересня 2024 року та постанову Шостого апеляційного адміністративного суду від 15 травня 2025 року у справі № 580/7450/24 за позовом Фізичної особи-

підприємця до Головного управління ДПС у Черкаській області про визнання протиправними та скасування податкових повідомлень-рішень.

ОБСТАВИНИ СПРАВИ

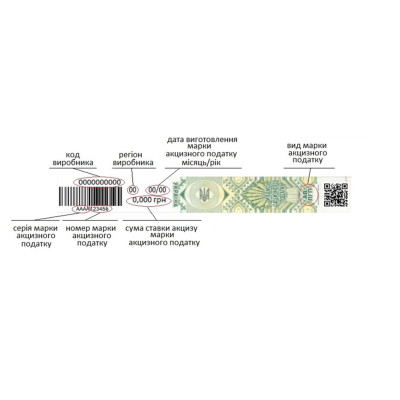

За результатами фактичних перевірок податковий орган склав акти, у яких зафіксував порушення підприємцем вимог пунктів 1, 2 статті 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон про РРО), зокрема відсутність цифрового значення штрихового коду марки акцизного податку, що зумовлює невидачу розрахункового документа встановленої форми та змісту. Платник стверджував, що відсутність цифрового значення штрихового коду марки акцизного податку у фіскальних чеках не є підставою для застосування штрафів, оскільки законодавство не визначає це як самостійне правопорушення.

Черкаський окружний адміністративний суд рішенням, залишеним без змін постановою Шостого апеляційного адміністративного суду, відмовив у задоволенні позову. Суди першої та апеляційної інстанцій вважали, що відсутність у фіскальних чеках обов’язкового реквізиту, зокрема цифрового значення штрихового коду марки акцизного податку, позбавляє такі документи статусу розрахункових і порушує пункт 2 статті 3 Закону про РРО, що зумовлює застосування штрафних санкцій, визначених пунктом 1 статті 17 Закону про РРО.

Верховний Суд залишив касаційну скаргу без задоволення, а оскаржувані судові рішення – без змін.

ОЦІНКА СУДУ

Відповідно до про РРО під час реалізації алкогольних напоїв суб’єкт господарювання зобов’язаний навести у фіскальному чеку всі обов’язкові реквізити, зокрема цифрове значення штрихового коду марки акцизного податку. Такий реквізит є істотною умовою для ідентифікації товару як легального підакцизного продукту та для підтвердження факту правомірної розрахункової операції.

Відсутність цифрового значення штрихового коду марки акцизного податку позбавляє фіскальний чек статусу розрахункового документа встановленої форми та вказує на здійснення розрахункової операції без належного документального оформлення, що, на підставі пункту 1 статті 17 Закону про РРО, призводить до застосування фінансових санкцій у розмірі 100 % від вартості проданих товарів. Такий недолік не є формальним, а має істотне значення для дотримання фіскальної дисципліни, тому не може бути незначною помилкою, яка не впливає на зміст або достовірність розрахункової операції.

Детальніше з текстом постанови Верховного Суду від 11 вересня 2025 року у справі № 580/7450/24 можна ознайомитися за посиланням: https://reyestr.court.gov.ua/Review/130178603

Аби першими отримувати новини, підпишіться на телеграм-канал ADVOKAT POST.